「簿記」と「会計」とは

社会人になると売上、原価、利益といったワードを耳にしたり、上司から売上を上げるようになど指示されるようになると思います。

個人事業主であれば、売上や利益を自身で上げていかないといけないと思います。

売上・原価・利益といったワードは「簿記」や「会計」に関わる用語です。

企業などの取引による資産・負債・純資産の増減を管理し、併せて一定期間の収益及び費用を記録すること。記帳方法により単式簿記と複式簿記があるが、現在の一般的な方式は「複式簿記」です。

【会計(企業会計)】

企業に適用される会計で、企業の事業活動を利害関係者に対して正確に説明することであり、そのために決算書や試算表を作成します。

そういった会計等の知識は若いころはさほど意識しなくても、仕事をすることは可能ですのできちんと勉強せずに、管理職になる頃になって苦労する方もいらっしゃるのではないでしょうか。

簿記とか会計ってよくわからない。

数字は難しいから関わりたくない。

といった意見を私も会社で結構聞きました。

私自身は学生のころから簿記を習っていましたし、日商簿記などの資格を取得しておりますので基本的な知識はありますので、そういった意識はないのですが・・・。

たまに管理職になってから簿記の資格試験にチャレンジされる方もいらっしゃいますよね。

そういった方にも簿記や会計について分かりやすいようにお話していきたいと思います。

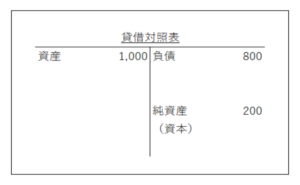

貸借対照表とは

「貸借対照表」とは下記のような表です。(実際は科目ごとに表示されます)

左側が「資産」の部で会社の財産の内容を表しています。

資産には「現金」「預金」「売掛金」といった流動資産、「土地」「建物」といった固定資産という会社の財産を科目ごとに表します。

そして、右側の【①負債】には「買掛金」「未払金」「借入金」といった流動負債、「長期借入金」「預り敷金」とった固定負債という会社の資産(財産)を買ってくるために必要な資金の「調達」の方法を表しています。

もう一つは【②純資産】は「資本金」など調達した資金や「利益」を表します。

貸借対照表は左右の金額が必ずイコールとなっていますので、別名「バランスシート」とも呼ばれており、企業のある時点の財政状態を表します。

負債は他人資本、純資産は自己資本とも呼ばれますが、純資産は会社を解散でもしない限り返済しなくてもよいお金ですが、「他人資本」というのは「借金」のことです。

会社が負債が多くなり返済できなくなったら潰れてしまう可能性が高くなります。

ですので、負債の状況を理解するといったことは重要となりますので覚えておきましょう。

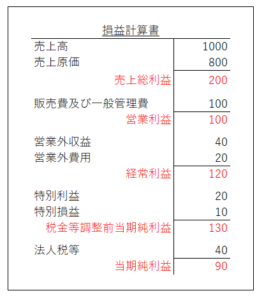

損益計算書とは

「損益計算書」とは下記のような表です。(実際は科目ごとに表示されます)

損益計算書は、企業の一定期間の業績を表したものです。(期間損益)

ある一定期間にどれだけ儲けたのか、どれだけ損したのかを表しています。

右側が「収益」の部で会社の「①売上高」、「②営業外収益」、「③特別利益」などの内容を表しています。

そして、左側の【費用】には、「①売上原価・販売費及び一般管理費」、「②営業外費用」、「③特別損失」、「④法人税等」などの内容を表しています。

もう一つは【当期純利益】でその期間の「利益」を表します。

実際に上場している会社の損益計算書は下記のような表になります。

ここまで、会計などに関する基本的な知識について述べてきましたが、ビジネスマンが特に知らなければならないものがあります。

それは「財務会計」、「税務会計」、「管理会計」の3つです。

財務会計とは

財務会計「Financial Accounting」とは外部に対し定められた基準に基づいて開示することを目的とした会計です。

〇会 社 法:すべての会社に適用

〇金融商品取引法:主に上場企業に適用

こういった会計規則によって作成された財務諸表を開示するための会計です。

上記の会計基準は中小企業には義務付けられていませんが、一部中小企業に対しても積極的に適用が求められている会計処理もあります。

税務会計とは

税務会計「Tax Accounting」とは税金を計算するための会計となります。

税金を算出する際は、基本的に利益に税率をかけて計算するのですが、実際には税務会計上の利益「課税所得」から税金を計算します。

「財務会計」の利益とは違う「税務会計上の利益」を算出する会計となります。

交際費等については大企業と中小企業で損金算入の制度が異なります。

資本金1億円以下の中小企業は、

例:交際費等が1,800万円で、そのうち飲食費が1,200万円の場合

1,200万円✕50%=600万円

②交際費等のうち、年間800万円まで

例:1,800万円のうち800万円

となり、上記の例の場合であれば有利な方である②を選択となります。

それに対し、資本金の額が1億円を超える大企業については、

例:交際費等が1,800万円で、そのうち飲食費が1,200万円の場合

1,200万円✕50%=600万円

となり、上記の例の場合であれば600万円を損金算入できることになります。

交際費等は「財務会計」では費用で計上されておりますが、「税務会計」ではその額はそのまま費用とは認められず、損金不算入部分については税金を支払う必要があります。

こういった財務会計と税務会計の費用の差を計算し税務上の利益を算出するのを税務会計といいます。

簡単に言うと公認会計士は財務会計の専門家であり、税理士は税務会計の専門家です。

中小企業においては公認会計士による監査を必要としないため、税理士がどちらも対応されている場合が多く、上場企業などの大企業は公認会計士・税理士がそれぞれ対応しています。

管理会計とは

管理会計「Managerial Accounting」とは企業の業績や成績などを把握するための会計で、「経営のための会計」になります。

基本的に管理会計には定められたルールはなく、会社毎に自社のパフォーマンスを知るために財務会計のデータを利用して社内の生産性や利益率であったり、会社の付加価値などを含めながら経営を行っていくために必要な情報を作成する会計です。

管理会計を理解するにあたっては基本的に財務会計のデータを利用するため「財務会計」の知識が必要となってきます。

経理・財務が専門家ではない、企画・営業・研究開発・製造などを担当している方々も、経営に関する数字の活用方法を「ざっくり」理解しておうことが重要だ。

【マンガでやさしくわかる経理の仕事】

伝票処理や資金管理、管理会計、決算処理といった実務の概要をマンガで解説。

経理の仕事の全体像をざっくり掴みたい方向け!

マンガなので気楽に読めます♪

会社の数字の基本を知るには「財務会計」を知ろう。

先にも述べたように、会社の「管理会計」を理解するには「財務会計の知識」が必要となってきますので会社の数字を理解していくために財務会計の知識を蓄えていくことが近道となってきます。現在は、インターネットだけでなく、TwitterやYouTubeなどでも質の高い教材が無料で勉強することもできます⤴

簿記や会計の勉強をするのは年を重ねてからだとなかなか大変ですので、今すぐに必要でない方でも、若い頃から勉強することをお勧めします⤴

会員登録すると、キャリアの相談や非公開求人の紹介、履歴書の自動生成などの様々なサービスを利用することができます。

ただ転職するだけではなく、自分自身も気づかないキャリアアップの機会を得ることも可能です。

特化型エージェントで自分らしい新職を見つけてはいかがでしょうか。

経理財務・人事総務・法務の求人・転職なら|管理部門特化型エージェントNo.1【MS-Japan】 ![]()

コメント